Как выбрать систему оплаты для интернет-магазина: интернет-эквайринг

С широким распространением использования банковских карт и электронных кошельков, для любого бизнеса, в том числе интернет-магазинов, очень важно, чтобы на вашем сайте была возможность оплаты товаров и услуг. Чтобы принимать платежи с банковских карт онлайн, существует несколько способов настройки систем оплаты: подключение интернет-магазина к платежному агрегатору, либо подключение интернет эквайринга для сайта напрямую от банка.

Платежные агрегаторы позволяют принимать к оплате помимо банковских карт еще много других способов оплаты, а интернет-эквайринг позволяет платить меньшую комиссию: комиссия Яндекс.Кассы по оплате с карты составляет 3,5%, в то время как комиссия Сбербанка 2% за транзакцию.

В этой статье мы разберем что такое интернет-эквайринг, как он работает, как подключиться к интернет-эквайрингу, а также сравним популярные предложения интернет-эквайринга для интернет-магазина на 1С-Битрикс.

Что такое интернет-эквайринг и зачем он нужен интернет-магазину

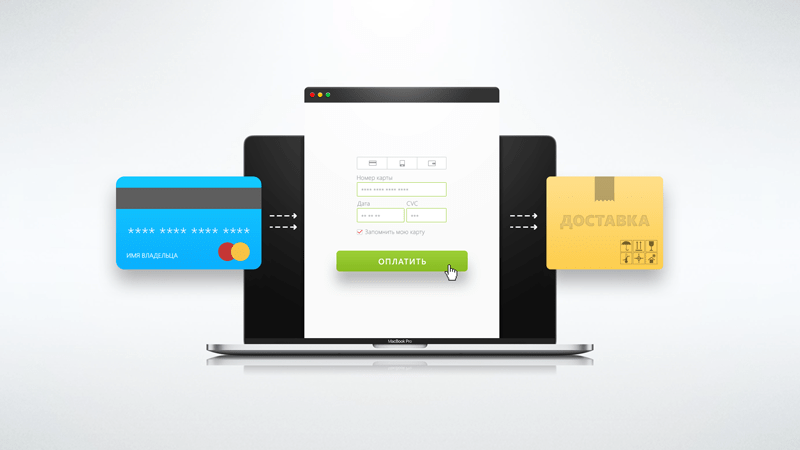

Любому предпринимателю важно настроить в своем интернет-магазине возможность оплаты на сайте, поскольку сегодня оплата с карты является одним из самых распространенных способов оплаты. Интернет-эквайринг позволяет принимать к оплате наиболее распространенные карты VISA и MasterCard, а также карты МИР, UnionPay и JCB. Основным отличием интернет-эквайринга является отсутствие физического терминала, который заменяется специальным web-интерфейсом, встраиваемым в ваш интернет-магазин. Интернет-эквайринг предоставляется банком-эквайером, позволяя проводить расчеты с помощью банковских карт между покупателем и продавцом.

Как работает интернет-эквайринг:

- Покупатель заказывает товары или услуги в интернет-магазине, используя банковскую карту в качестве платежного средства

- Запрос авторизации отправляется с веб-сайта в банк-эквайринг

- Банк-эквайринг направляет запрос в платежную систему для авторизации

- Платежная система отправляет запрос в банк-эмитент, который выпустил карту

- Происходит процесс проверки карты с помощью 3D-Secure технологии

- Банк-эмитент разрешает транзакцию и отправляет отчет через платежную систему

- Платежная система отправляет отчет в банк-эквайринг

- Банк-эквайринг отправляет отчет в интернет-магазин и проводит списание средств с карты клиента

- Предприниматель выполняет заказ

Как подключить интернет-эквайринг?

Чтобы подключить интернет-эквайринг на свой сайт или интернет-магазин, необходимо обратиться к услугам популярных банков: Сбербанк, Альфа Банк, Тинькофф, ПромсвязьБанк или же к платежным агрегаторам, которые также предоставляют возможность принимать оплату по банковским картам.

Как подключить:

- Выбираем поставщика услуг: платежный агрегатор или интернет-эквайринг от банка

- Регистрируемся на сайте поставщика услуг, заполняем форму с указанием того, что мы планируем принимать платежи на сайте или интернет-магазине с указанием URL-адреса

- Заявка на подключение направляется в банк или платежному агрегатору, где после обрабатывается

- Поставщик интернет-эквайринга связывается с владельцем сайта или интернет-магазина, после чего направляет договор на оказание услуг

- Владелец интернет-магазина заполняет и подписывает договор, предварительно ознакомившись с его условиями

- Начинаем принимать к оплате платежи с помощью банковских карт

Как защитить онлайн-транзакции?

Оплата банковскими картами может повлечь за собой риск потерять конфиденциальные данные, особенно с распространением кибер-преступлений. Чтобы осуществлять безопасные транзакции на вашем сайте или интернет-магазине, рекомендуется использовать SSL-сертификат, а покупателям — карты с технологией 3D-Secure и аналоги. 3D-Secure — разработанный VISA xml-протокол, который обеспечивает двухфакторную авторизацию владельца карты, а также одновременного взаимодействия 3-х доменов (домен банка-эмитента, домен банка-эквайера, домен взаимодействия). Кроме 3D-Secure, существует также технология, разработанная MasterCard — MasterCard SecureCode, что, фактически, является одним и тем же.

Как работает 3D-Secure:

- Владелец карты вводит данные своей карты (16-значный номер карты, имя и фамилия владельца карты, срок действия и CVC)

- Банк-эмитент отправляет запрос в платежную систему, чтобы узнать, использует ли карта технологию 3D-Secure

- Платежная система отправляет сообщение о регистрации карты

- Владелец карты перенаправляется на страницу «3D Secure», обслуживаемую банком-эмитентом

- Владелец карты аутентифицирует себя в банке-эмитенте на странице 3D Secure, вводя одноразовый смс-пароль

- Результат аутентификации возвращается в платежную систему

- Платежная система отправляет информацию о карте и результат аутентификации 3D-Secure в банк-эквайринг

- Банк-эквайринг проводит транзакцию (взаимодействуя одновременно с банком-эмитентом и платежной системой)

- Ответ (успешная оплата или ошибка) передается обратно владельцу карты